COVID-19 sẽ biến đổi chuỗi cung ứng toàn cầu như thế nào và ASEAN phải ứng phó ra sao?

Giám đốc nghiên cứu: Hong Jukhee

Nhóm biên tập: Mohd Imran Said Mohd Shamsunahar, Eleen Ooi Yi Ling, Nor Amirah Mohd Aminuddin. CARIASEAN Research and Advocacy | 11 tháng 4, 2020

Người dịch: Lê Nguyễn

Lời giới thiệu: Nghiên cứu này được viết vào giữa tháng 4 năm 2020 trong giai đoạn thế giới đang hết sức hoảng hốt, lo sợ, bối rối đối đầu với đại dịch Covid-19 như một bóng đen ập xuống. Thị trường chứng khoán dao động trong biên độ khủng hoảng hàng ngày tưởng chừng như có thể sụp đổ bất cứ lúc nào. Đã gần hai năm trôi qua nhưng đại dịch vẫn còn đó, cho dù thế giới có phần bình tỉnh hơn do có thêm vắc xin và các loại thuốc kháng khuẩn khác. Nhưng các biến thể vi rút vẫn tiếp tục xuất hiện do số lượng chích ngừa vẫn còn rất thấp, nhất là ở các nước đang phát triển. Tác động gián đoạn chuỗi cung ứng toàn cầu của Covid-19 từ những ngày đầu đại dịch vẫn không có dấu hiệu thuyên giảm, thậm chí còn trầm trọng hơn, lạm phát đã trở lại sau nhiều thập kỷ vắng bóng. Bài viết này đã có gần hai năm nhưng vẫn còn giá trị tham khảo xin trân trọng giới thiệu cùng độc giả.

***

ĐIỂM NỔI BẬT CHÍNH

- Sự lây lan nhanh chóng của COVID-19 đã ảnh hưởng đến hoạt động sản xuất trên toàn thế giới. Các ngành công nghiệp ASEAN nói riêng, đang phải trải qua một năm 2020 đầy khó khăn, do sự gián đoạn chuỗi cung ứng tập trung vào Trung Quốc.

- Bản chất hiện đại của chuỗi cung ứng, tập trung vào sản xuất tinh gọn và hợp nhất các nhà cung cấp, đã khiến chúng có nguy cơ bị gián đoạn nhiều hơn.

- Theo dữ liệu PMI của IHS Markit, các nhà sản xuất ASEAN đã chứng kiến tháng tồi tệ nhất được ghi nhận vào tháng 3 năm 2020, một phần do gián đoạn chuỗi cung ứng ảnh hưởng đến thời gian sản xuất và giao hàng của nhà máy.

- Có một số kịch bản mà đại dịch COVID-19 khiến có thể diễn ra và các tác động kinh tế của nó, bao gồm gián đoạn theo mùa ngắn hạn, gián đoạn kéo dài, hay phục hồi không đồng đều và phục hồi ra sao trên toàn cầu.

- Các công ty đa quốc gia đang tìm cách bảo vệ chống lại sự gián đoạn chuỗi cung ứng trong tương lai,họ có thể hướng tới việc đa dạng hóa các cơ sở sản xuất ra khỏi Trung Quốc hoặc hồi hương sản xuất về lại quê nhà.

ASEAN nên phản ứng với những thay đổi dự kiến này trong thương mại toàn cầu bằng cách ủng hộ thương mại và đầu tư nội khối ASEAN lớn hơn, thúc đẩy ASEAN trở thành một thị trường duy nhất để tăng khả năng cạnh tranh, công nhận sức khỏe cộng đồng là một khía cạnh mới của thương mại toàn cầu và đề phòng bất kỳ sự gia tăng nào trong chủ nghĩa bảo hộ toàn cầu bằng cách bảo vệ trật tự quốc tế dựa trên luật lệ.

Sự gián đoạn cung và cầu

Tính đến ngày 10 tháng 4 năm 2020, đã có hơn 1,6 triệu trường hợp được xác nhận nhiễm vi rút đường hô hấp COVID-19 trên toàn thế giới, cùng với hơn 95.000 trường hợp tử vong. Virus đã có tác động chưa từng có đối với hoạt động kinh tế thế giới, với nhiều trung tâm kinh tế và tài chính toàn cầu lớn, bao gồm các thành phố New York, Luân Đôn, Tokyo, Hồng Kông và Singapore, dưới một số hình thức khóa cửa hoặc bị hạn chế đáng kể trong các cuộc tụ tập đông người và các hoạt động kinh doanh. Các hạn chế đi lại đã được áp dụng tại hơn 150 quốc gia, chiếm phần lớn nhu cầu đi lại.[1]

Sau khi các nhà máy ở Châu Á ngừng hoạt động và hiện đang dần phục hồi, chúng ta đang thấy các nhà máy tại Châu Âu và Châu Mỹ ngừng hoạt động, với tác động của đợt bùng phát virus coronavirus đã chuyển từ lĩnh vực dịch vụ sang sản xuất. Điều này đã khiến ngành công nghiệp nặng ở phương Tây ngừng hoạt động, một điều chưa từng thấy kể từ sau Chiến tranh thế giới thứ hai.[2]

Sản xuất chế tạo ở ASEAN: Yếu tố Trung Quốc

Năm 2020 hứa hẹn sẽ là một năm mang nhiều khó khăn đối với các nền kinh tế định hướng xuất khẩu của ASEAN – nhiều nền kinh tế trong số đó đóng vai trò là nút cung cấp chính trong mạng lưới sản xuất phức tạp của khu vực tập trung vào Trung Quốc. ASEAN đóng vai trò là nhà cung cấp hàng hóa nguyên vật liệu và hàng hóa trung gian chính cho Trung Quốc, sau đó họ tiếp tục chế biến chúng thành hàng hóa thành phẩm để xuất khẩu sang phương Tây.

Tương tự như vậy, phần lớn sản xuất trong nước của ASEAN, từ điện tử đến dệt may, phụ thuộc vào các thành phần và nguyên liệu thô do Trung Quốc sản xuất. Sự lây lan nhanh chóng của coronavirus, và các biện pháp khóa cửa sau đó do các chính phủ áp đặt để ngăn chặn,đã tạo ra sự gián đoạn trong chuỗi giá trị toàn cầu bao gồm cả cung lẫn cầu.

Các lỗ hổng của chuỗi cung ứng hiện đại

Ngoài sự phụ thuộc quá mức vào Trung Quốc, các chuyên gia đã chỉ ra những lỗ hổng rấtđặc trưng của chuỗi cung ứng toàn cầu hiện đại đã bị đại dịch COVID-19 bộc lộ. Những nỗ lực gần đây của các doanh nghiệp toàn cầu nhằm giảm chi phí chuỗi cung ứng, thông qua việc tập trung vào sản xuất tinh gọn, gia công và hợp nhất các nhà cung cấp bằng cách tập trung sản xuất, đồng thời giảm mức tồn kho, khiến hạn chế khả năng phản ứng của doanh nghiệp trong trường hợp gián đoạn và đã làm tăng nguy cơ tổng thể chuỗi cung ứng toàn cầu một cách nghịch lý. Các chuỗi cung ứng cuối cùng đã trở nên tích hợp hơn, nhưng đồng thời kém linh hoạt hơn.

Điều này đã được thể hiện một cách rõ ràng khi nhiều doanh nghiệp dường như đã mất cảnh giác trước đại dịch. 71% doanh nghiệp được The Economist khảo sát vào tháng 2 cho biết họ không có kế hoạch dự phòng cho hoạt động kinh doanh trong trường hợp đợt bùng phát kéo dài hơn một vài tuần.[3]

Sự sụp đổ của lĩnh vực sản xuất của Trung Quốc

Sự bùng phát ban đầu của coronavirus ở Vũ Hán sẽ có tác động nghiêm trọng đến ngành sản xuất của Trung Quốc. Theo số liệu của Cục Thống kê Quốc gia Trung Quốc:

- Chỉ số nhà quản trị mua hàng (PMI), thước đo hoạt động của nhà máy trên toàn quốc, đã giảm mạnh xuống mức thấp kỷ lục 35,7 vào tháng 2 năm 2020, giảm so với mức 50,0 của tháng trước (xem Hình 1). [4]

- Chỉ số sản xuất tháng 2 năm 2020 là 27,8%, giảm 23,5% so với tháng trước, cho thấy hoạt động sản xuất chế tạo đang chậm lại. [5]

Chuỗi cung ứng ở ASEAN bị gián đoạn nghiêm trọng

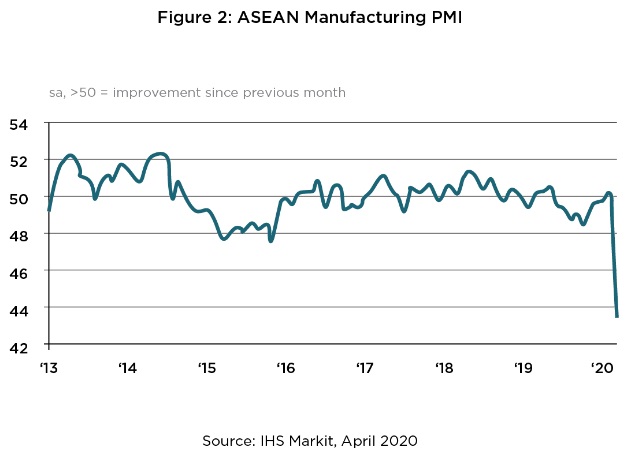

Giống như bản thân virus, tác động kinh tế đã lan nhanh đến Đông Nam Á thông qua việc gián đoạn nguồn cung cấp nguyên liệu thô, lao động và các thành phần lắp ráp phụ. Theo dữ liệu PMI của IHS Markit, các nhà sản xuất ASEAN đã chứng kiến tháng tồi tệ nhất của họ được ghi nhận vào tháng 3 năm 2020, với chỉ số PMI tiêu đề giảm từ 50,2 trong tháng 2 xuống mức thấp kỷ lục 43,4 vào tháng 3 (xem Hình 2). [6]

Sự khác biệt được báo cáo ở từng nền kinh tế trong số bảy nền kinh tế cấu thành mà IHS Markit đề cập. Sự suy thoái được ghi nhận rõ nhất ở Singapore, với con số tiêu đề trong tháng 3 giảm kỷ lục 18,1 điểm so với tháng trước xuống còn 27,7, điểm thấp nhất trong lịch sử tám năm của cuộc khảo sát (xem Hình 3). [7]

Sự sụt giảm này được cho là do điều kiện hoạt động của các công ty sản xuất xấu đi, với sản lượng sản xuất giảm kỷ lục tương ứng với số các đơn đặt hàng mới tạo ra nguyên nhân dẫn đến suy thoái. Sự gián đoạn trong chuỗi cung ứng đã ảnh hưởng đến hoạt động sản xuất của nhà máy và gây ra sự chậm trễ trong thời gian giao hàng.[8]

Các ngành công nghiệp ASEAN gặp khó khăn

Nhiều ngành công nghiệp trên khắp ASEAN, một số trong số đó là các nhà tuyển dụng lớn nội địa, trong nền kinh tế tương ứng của họ, báo cáo bị ảnh hưởng bởi sự gián đoạn chuỗi cung ứng liên quan đến Trung Quốc. Những điều đó bao gồm:

Các công ty công nghệ ở bang Penang của Malaysia, một trong những trung tâm điện tử lớn nhất thế giới, cảnh báo về sự gián đoạn nguồn cung từ Trung Quốc và do đó ảnh hưởng đến triển vọng tăng trưởng doanh thu của họ. Nhiều công ty trong số này cung cấp cho các công ty đa quốc gia về công nghệ lớn như Intel, Apple và Broadcom, và phụ thuộc vào Trung Quốc với khoảng 60% linh kiện và vật liệu. [9]

Các công ty dệt may ở Campuchia và Việt Nam phải đối mặt với sự gián đoạn nguồn cung nguyên liệu từ Trung Quốc. Ngành công nghiệp may mặc của Campuchia sử dụng khoảng một triệu công nhân toàn thời gian và mua khoảng 60% hàng dệt của nước này từ Trung Quốc. [10]

Các nhà máy ở Indonesia đã phàn nàn về sự gián đoạn nguồn cung cấp nguyên liệu thô, ước tính khoảng 20% đến 50% nguyên liệu thô cho các nhà máy của nước này có nguồn gốc đặc cách từ Trung Quốc. Chính phủ đã buộc phải vào cuộc để đưa ra các biện pháp cứu trợ như giảm thuế thu nhập trong 6 tháng cho người lao động trong lĩnh vực sản xuất và trì hoãn thuế nhập khẩu và thuế doanh nghiệp cho các doanh nghiệp. [11]

Theo một cuộc khảo sát vào tháng 2 năm 2020 của Phòng Thương mại Hoa Kỳ tại Singapore, phần lớn các công ty trong lĩnh vực hậu cần, sản xuất và công nghệ cho rằng đại dịch đã ảnh hưởng đến hoạt động kinh doanh của họ (xem Hình 4).

Với vị thế của Singapore là một trung tâm của khu vực Châu Á – Thái Bình Dương rộng lớn hơn cho nhiều công ty đa quốc gia, tác động đối với các doanh nghiệp trong nước có thể là dấu hiệu cho thấy sự gián đoạn lớn hơn đối với chuỗi cung ứng khu vực.

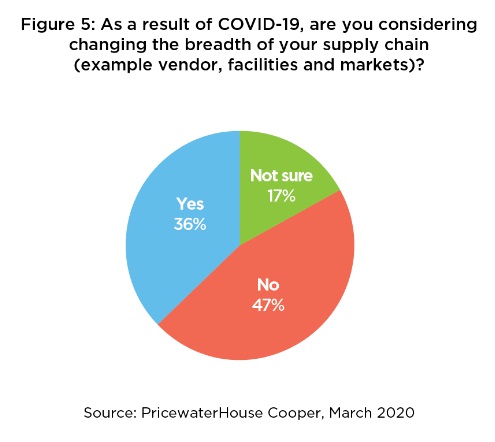

Sự gián đoạn chuỗi cung ứng không chỉ ảnh hưởng đến các nhà sản xuất chế tạo mà còn ảnh hưởng đến lĩnh vực dịch vụ. Một cuộc khảo sát với 150 giám đốc điều hành tài chính từ khắp nơi trên thế giới của PricewaterHouse Cooper (PwC) trong tuần ngày 23 tháng 3 liên quan đến đại dịch cho thấy 36% trả lời rằng họ đang cân nhắc điều chỉnh chuỗi cung ứng của mình (xem Hình 5).

Sự việc có thể trở nên tồi tệ như thế nào?

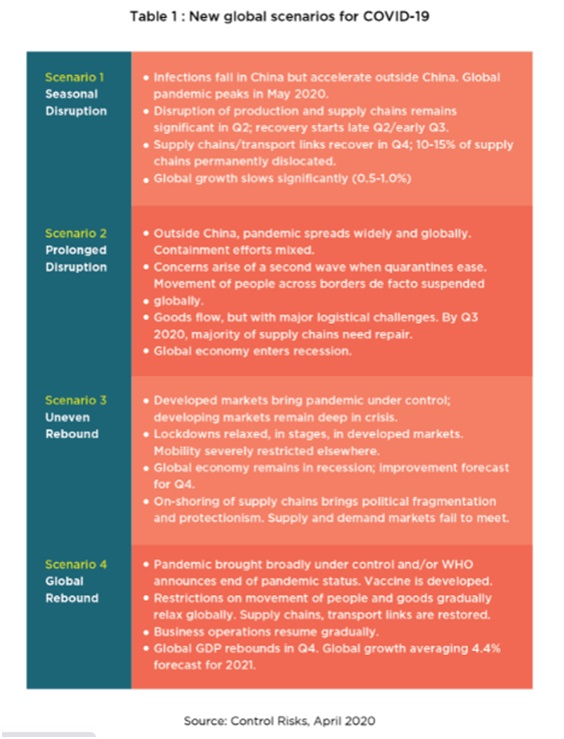

Tư vấn tình báo rủi ro toàn cầu Control Risks đưa ra bốn kịch bản cho đại dịch toàn cầu COVID-19, tập trung vào các tác động đối với chuỗi cung ứng toàn cầu (Bảng 1).[12]

Kịch bản 1: Gián đoạn theo mùa:

- Đại dịch giảm ở Trung Quốc nhưng tăng lên ở những nơi khác. Dịch đạt đỉnh vào tháng 4, 2020.

- Gián đoạn trong sản xuất và chuỗi cung ứng vẫn còn nặng trong quý 2/sẽ có thể phục hồi vào cuối quý 2/đầu quý 3.

- Liên kết vận tải/chuỗi cung ứng hồi phục trong quý 4; khoảng 10-15% chuỗi cung ứng sẽ bị dịch chuyển vĩnh viễn.

- Tăng trưởng toàn cầu suy giảm đáng kể ( từ 0.5% đến 1%)

Kịch bản 2: Gián đoạn lâu dài:

- Ở thế giới bên ngoài Trung Quốc, đại dịch lan truyền mang tính toàn cầu sâu rộng. Việc ngăn chặn đem lại kết quả không đồng đều.

- Quan ngại về làn sóng thứ hai của đại dịch sẽ phát sinh khi lệnh giãn cách bị nới lỏng và việc đi lại của mọi người qua biên giới bị dẹp bỏ toàn cầu.

- Hàng hóa thông chuyển được nhưng với nhiều thách thức của ngành vận tải. Trong quý 3 của năm 2020, phần lớn dây chuyền cung ứng cần phải được sửa chữa.

- Kinh tế toàn cầu rơi vào suy thoái.

Kịch bản 3: Kinh tế hồi phục không đồng đều:

- Thị trường ở các nước phát triển dần dần được kiểm soát. Nhưng thị trường tại các nước đang phát triển vẫn còn chìm sâu trong khủng hoảng.

- Việc đóng cửa sẽ được nới lỏng tại các thị trường phát triển. Nhưng việc đi lại vẫn sẽ bị hạn chế ở những nơi khác.

- Kinh tế toàn cầu vẫn ở trong tình trạng suy thoái; tình trạng khá hơn được dự báo cho quý 4. Hồi hương chuỗi cung ứng về lại các thị trường phát triển sẽ gây ra xáo trộn chính trị và làm tăng chính sách bảo hộ. Chuỗi cung ứng không đáp ứng được nhu cầu.

Kịch bản 4: Hồi phục toàn cầu:

- Đại dịch gần như hoàn toàn được kiểm soát và WHO tuyên bố chấm dứt tình trạng đại dịch. Vắc xin được tìm thấy.

- Giới hạn đi lại của con người và hàng hóa trên thế giới được nới lỏng dần. Liên kết giữa vận tải và chuỗi cung ứng được tái lập.

- Việc điều hành doanh nghiệp dần dần được trở lại bình thường.

- GDP toàn cầu sẽ được hồi phục trong quý 4 (2020). Tăng trưởng toàn cầu được dự báo sẽ ở vào mức trung bình khoảng 4.4% cho năm 2021.

Những tác động trong tương lai đối với chuỗi cung ứng toàn cầu

Về dài hạn, các doanh nghiệp toàn cầu hy vọng sẽ tự bảo vệ mình khỏi sự gián đoạn chuỗi cung ứng trong tương lai, có thể phản ứng thông qua hai chiến lược chính:

1. Đa dạng hóa chuỗi cung ứng: đại dịch toàn cầu đã bộc lộ rủi ro cố hữu của việc các công ty hướng tất cả nhu cầu về hàng hóa trung gian và nguyên liệu thô vào một nguồn duy nhất. Các công ty trong tương lai có thể quyết định đa dạng hóa cơ sở sản xuất của mình để phòng ngừa trước những cú sốc về nguồn cung trong tương lai, bất kể lợi ích chi phí trước mắt là bao nhiêu.

Chúng ta có thể thấy sự di dời sản xuất nhiều hơn từ Trung Quốc sang Đông Nam Á do đại dịch, nhưng như Đại sứ Thái Lan tại Malaysia, Ngài Narong Sasitorn đã lưu ý trong Hội nghị bàn tròn CARI ASEAN gần đây, ASEAN trước tiên phải chứng minh rằng họ hiểu chung về các cơ hội đang được cung cấp cho họ để thu hút các nhà đầu tư. [13]

Một nghiên cứu năm 2018 của Nomura đã xác định Malaysia, tiếp theo là Thái Lan và Philippines, là những nước được hưởng lợi tiềm năng lớn nhất trong số các quốc gia châu Á được lựa chọn thay thế nhập khẩu bởi các công ty Mỹ và Trung Quốc trong Chiến tranh Thương mại Mỹ – Trung (xem Hình 6). [14]

Nghiên cứu tương tự cũng xác định Việt Nam, tiếp theo là Malaysia và Singapore, là những quốc gia châu Á được hưởng lợi do khả năng chuyển hướng sản xuất và FDI ra khỏi Trung Quốc trong cùng thời kỳ (xem Hình 6). [15]

Cả hai phát hiện này có thể được nhân rộng bởi các công ty đang tìm cách đa dạng hóa nguồn sản xuất của họ sau đại dịch COVID-19, giả định rằng các nhà lãnh đạo ASEAN có thể xác định chính xác các cơ hội và tận dụng chúng.

* Nomura đã sử dụng Chỉ số Thay thế Nhập khẩu Nomura (NISI) để xác định các quốc gia châu Á nào sẽ được hưởng lợi nhiều nhất từ việc thay thế hàng nhập khẩu của Trung Quốc và Hoa Kỳ (ví dụ: nhập khẩu từ các nước khác do bị áp thuế).

** Họ cũng sử dụng Chỉ số chuyển vị trí sản xuất Nomura (NPRI) để xác định quốc gia nào sẽ thành công nhất trong việc chuyển hướng sản xuất và FDI khỏi Trung Quốc.

2. Hồi hương sản xuất: Việc bộc lộ tính chất mong manh vốn có của các chuỗi cung ứng hiện đại có thể thuyết phục một số công ty đem việc sản xuất hàng hóa về lại địa phương. Sự ra đời của cuộc Cách mạng Công nghiệp lần thứ tư (4IR) và sự tự động hóa ngày càng tăng trong sản xuất đã khiến việc chuyển sản xuất trở lại các nền kinh tế phát triển trở nên kinh tế hơn, nơi chi phí lao động không còn là quá cao. Điều này đã được gọi là hồi hương sản xuất hoặc đưa sản xuất về gần.

SHEA Global, một nhà tư vấn công nghệ tự động hóa, lưu ý rằng chẳng hạn như trí tuệ nhân tạo (AI) và thực tế tăng cường (AugmentedReality) sẽ cho phép công nhân tương lai trong lĩnh vực sản xuất làm việc từ xa và do đó vẫn tiếp tục hoạt động trong thời gian gián đoạn, giảm thiểu rủi ro về sức khỏe tại nơi làm việc trong tương lai.[16]

Chỉ số Kearney US Reshoring hàng năm lần thứ bảy, so sánh tổng sản lượng sản xuất của Hoa Kỳ với việc nhập khẩu hàng hóa sản xuất từ 14 quốc gia châu Á có chi phí thấp * (LCC, Low Cost Countries) đã chứng minh điều đó. Chỉ số Reshoring của Hoa Kỳ được biểu thị bằng điểm cơ bản (1 phần trăm thay đổi = 100 điểm cơ bản). Chỉ số dương cho biết khả năng phục hồi ròng – mức độ mà tổng sản lượng quốc nội vượt quá nhập khẩu từ 14 nước LCC so với năm trước.[17]

Kết quả là bước nhảy 98 điểm cơ bản trong chỉ số Kearney Reshoring vào năm 2019 cho đến nay là mức cao nhất mà chỉ số này đã ghi nhận (xem hình 7). Kearney cho rằng điều này gần như chỉ là do sự sụt giảm trong nhập khẩu từ Trung Quốc, vốn đã giảm 17% về giá trị do thuế quan của Mỹ. Với tỷ suất lợi nhuận tăng đáng kể, các công ty Hoa Kỳ đã chọn nguồn hàng trong nước nhiều hơn thay vì nhập khẩu chúng từ các nước LCC châu Á. [18]

Kearney lập luận rằng COVID-19 sẽ buộc các công ty phải suy nghĩ lại về chiến lược tìm nguồn cung ứng của họ bằng cách tính đến khả năng phục hồi (khả năng thấy trước và thích ứng với những cú sốc hệ thống không lường trước được) như một khía cạnh mới của chuỗi cung ứng toàn cầu.[19]

Con đường phía trước của ASEAN

Với sự gián đoạn và những thay đổi dài hạn được dự báo đối với chuỗi cung ứng toàn cầu, ASEAN có thể phản ứng theo những cách khác nhau:

Thúc đẩy thương mại và đầu tư nội khối ASEAN nhiều hơn: trong bối cảnh chuỗi cung ứng toàn cầu đang bị đứt gãy và sự chuyển dịch theo hướng hồi hương sản xuất, ASEAN nên tìm cách tự bảo vệ mình trong dài hạn bằng cách thúc đẩy thương mại và đầu tư nội khối lớn hơn. Kết nối khu vực rộng lớn hơn có thể giúp củng cố khối trong một môi trường thương mại ngày càng không chắc chắn và làm cho khu vực ít phụ thuộc hơn vào các thị trường bên ngoài như Trung Quốc.

Xây dựng một thị trường ASEAN chung và cạnh tranh: đối với các công ty đa quốc gia đang tìm cách đa dạng hóa các cơ sở sản xuất trong tương lai (thay vì sản xuất hàng hóa trong nước), chắc chắn nhiều người sẽ chuyển sang Đông Nam Á để tìm các địa điểm sản xuất thay thế. ASEAN phải nhận thức rõ những xu hướng này và xúc tiến các cải cách tự do hóa và thúc đẩy ASEAN hướng tới một thị trường duy nhất để cạnh tranh tốt hơn với các thị trường lớn hơn như Trung Quốc và Ấn Độ.

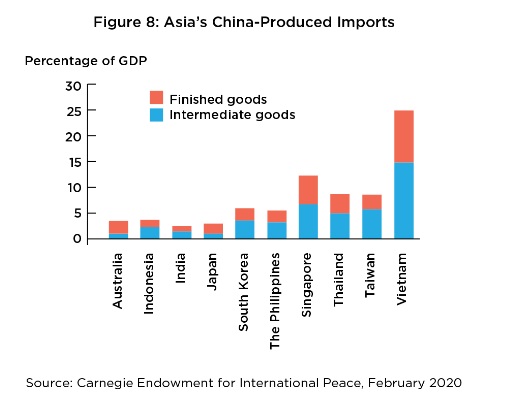

Tuy nhiên, cần phải thực hành thận trọng. Ngay cả khi các công ty ASEAN được hưởng lợi từ việc thay thế nhập khẩu và tái định cư sản xuất đối với Trung Quốc, thì sự phức tạp của chuỗi cung ứng hiện đại có nghĩa là bản thân các công ty này có thể phụ thuộc vào nguồn cung cấp nguyên liệu thô và linh kiện lắp ráp phụ của Trung Quốc. Để có một góc nhìn tốt hơn, dữ liệu từ Viện Carnegie cho thấy các nước như Việt Nam, Philippines và Indonesia nhập khẩu hàng hóa trung gian do Trung Quốc sản xuất với tỷ lệ lớn hơn so với hàng thành phẩm (xem Hình 8). Hầu hết các tập đoàn đa quốc gia (MNC) ngày nay thường không nhận thức được mức độ đầy đủ của chuỗi cung ứng của họ ở tầng dưới của các nhà cung cấp(trực tiếp) thuộc tầng trên.[20]

Thường không có mối quan hệ hợp đồng trực tiếp giữa các MNC và các nhà cung cấp thuộc tầng thấp hơn của họ. Điều này dẫn đến tăng rủi ro và thách thức trong việc quản lý các nhà cung cấp ở tầng thấp hơn khi họ bị đặt ra ngoài khỏi sự giám sát trực tiếp của MNC. Các công ty sẽ cần phải rất thận trọng khi tiến tới vạch ra toàn bộ chuỗi cung ứng của họ để giúp xác định toàn bộ mức độ dễ bị tổn thương đối với sự gián đoạn trong tương lai.[21]

Y tế công cộng như một khía cạnh mới của thương mại toàn cầu: Trong tương quan với điểm trước đó, đại dịch COVID-19 đã bổ sung thêm một khía cạnh sinh học vào những thách thức chính trị và thể chế của thương mại toàn cầu đương đại. Các nhà đầu tư trong tương lai có thể sẽ rất cảnh giác với việc đầu tư hoặc giao dịch với các quốc gia có cơ sở hạ tầng y tế công cộng yếu kém và sẽ phải vật lộn để đối phó với các đại dịch tương tự như coronavirus.

Số liệu của Tổ chức Y tế Thế giới cho thấy: phần lớn các quốc gia thành viên ASEAN, ngoại trừ Việt Nam và Campuchia, đã phân bổ một tỷ lệ nguồn lực của họ cho chăm sóc sức khỏe thấp hơn so với mức trung bình ở các nước có thu nhập trung bình thấp (theo định nghĩa của Ngân hàng Thế giới), và ASEAN phân bổ chung số kinh phí thấp hơn so với các nước có thu nhập trung bình tầng trên (xem Hình 9). Điều này cho thấy sự thiếu tập trung vào sức khỏe cộng đồng của nhiều nước ASEAN, điều này có thể cần sẽ phải thay đổi sau đại dịch.[22]

* Chi tiêu cho y tế hiện tại tính theo tỷ trọng GDP cung cấp một chỉ báo về mức độ của các nguồn lực dành cho y tế so với các mục đích sử dụng khác. Nó cho thấy tầm quan trọng của ngành y tế trong toàn bộ nền kinh tế và chỉ ra mức độ ưu tiên của xã hội đối với sức khỏe được tính bằng tiền.

** Cần lưu ý rằng chi tiêu cho sức khỏe cao hơn không phải lúc nào cũng tạo ra kết quả và giá trị sức khỏe tốt hơn. Trong khi Campuchia dành tỷ lệ nguồn lực cao hơn cho chăm sóc sức khỏe so với Singapore, nhưng Singapore lại đạt điểm cao hơn về tuổi thọ.

Chống lại chủ nghĩa bảo hộ: Đại dịch COVID-19 xảy ra liền sau những gián đoạn diễn ra đối với thương mại toàn cầu do chiến tranh thương mại Mỹ-Trung gây ra, sự suy thoái kinh tế của Trung Quốc và sự chuyển dịch nội bộ của nước này sang tiêu dùng nội địa, cũng như việc Vương quốc Anh đang rời khỏi Liên minh châu Âu và quan hệ bất ổn với khối này. Tùy thuộc vào diễn biến tương lai của đại dịch này (đặc biệt là tác động đối với kinh tế), sự hoài nghi của công chúng hiện nay đối với toàn cầu hóa có thể tăng cao.

Với tư cách là các nền kinh tế mở quyền lực trung bình, ASEAN sẽ phải cố gắng nhiều hơn để bảo vệ trật tự thương mại toàn cầu dựa trên các quy tắc mà nó được hưởng lợi từ đó. Các hiệp định thương mại khu vực như Đối tác Kinh tế Toàn diện Khu vực (RCEP) có thể đóng vai trò là cơ chế đa phương để đẩy lùi các tư tưởng bảo hộ, đồng thời củng cố vai trò trung tâm của ASEAN và giúp khu vực có tiếng nói lớn hơn trong việc quản lý các mối quan hệ cường quốc trong khu vực.

Phần kết luận

Sự lây lan nhanh chóng của COVID-19 đã dẫn đến sự gián đoạn đáng kể trong chuỗi cung ứng toàn cầu, có tác động đến nền kinh tế của ASEAN. Điều này là do sự phụ thuộc quá mức của nhiều chuỗi cung ứng toàn cầu vào Trung Quốc (tâm chấn đầu tiên của đợt bùng phát), cũng như bản chất không linh hoạt của các chuỗi cung ứng hiện đại. Đã có những dấu hiệu về sự suy thoái kinh tế của đợt bùng phát ở Trung Quốc đến Đông Nam Á, với các nhà sản xuất địa phương báo cáo dữ liệu PMI tồi tệ hơn, được ghi nhận vào tháng 3 năm 2020, một phần do gián đoạn chuỗi cung ứng.

Cuối cùng, có một số kịch bản có thể xảy ra đối với đại dịch này và thảm họa kinh tế mà nó mang lại, sẽ diễn ra như thế nào, từ việc ngăn chặn nhanh chóng vi rút và chuỗi cung ứng cuối cùng sẽ phục hồi trong năm 2020, đến sự phục hồi không đồng đều và sự gia tăng sản xuất trong bối cảnh chủ nghĩa bảo hộ đang gia tăng. Các công ty sản xuất đa quốc gia với hy vọng phòng tránh rủi ro gián đoạn trong tương lai, có thể chọn đa dạng hóa cơ sở sản xuất của họ sang các quốc gia khác, hoặc sản xuất nhiều hàng hóa hơn tại địa phương bằng cách tận dụng các công nghệ tự động hóa và cách mạng công nghiệp lần thứ tư. Các nghiên cứu gần đây cho thấy quá trình thứ hai đã được tiến hành.

Dự kiến những thay đổi mạnh mẽ trong thương mại toàn cầu cũng như chuỗi cung ứng sẽ đòi hỏi ASEAN phải phản ứng để duy trì sự phù hợp đối với tình hình quốc tế. Khối nên phản ứng bằng cách vận động thúc đẩy thương mại và đầu tư nội khối ASEAN lớn hơn để giảm sự phụ thuộc vào thị trường bên ngoài, cũng như thúc đẩy hướng tới một thị trường duy nhất để thu hút các nhà đầu tư tương lai đang tìm kiếm các cơ sở sản xuất thay thế Trung Quốc. Các nhà hoạch định chính sách ASEAN cũng sẽ phải nhận thức được tầm quan trọng của sức khỏe cộng đồng như một khía cạnh mới của thương mại toàn cầu, và cảnh giác trước bất kỳ sự gia tăng nào của chủ nghĩa bảo hộ toàn cầu thông qua các cơ chế đa phương như RCEP.

./.

Xem thêm: Những bài viết / dịch của Lê Nguyễn

Tài liệu tham khảo:

[1] World Meters, ‘COVID-19 Coronavirus Pandemic’ , được truy cập vào ngày 3 tháng 4 năm 2020.

[2] Bloomberg, ‘Nhà máy lớn nhất đóng cửa kể từ Chiến tranh thế giới thứ hai đến Hoa Kỳ, Châu Âu’ , tháng 3 năm 2020.

[3] (Hội thảo trên web) The Economist: Sự bùng phát của Coronavirus – kinh tế và ý nghĩa kinh doanh, tháng 2 năm 2020.

[4] Cục Thống kê Quốc gia Trung Quốc, ‘Chỉ số nhà quản lý mua hàng cho tháng 2 năm 2020’ , tháng 3 năm 2020.

[5] Đã dẫn.

6 IHS Markit, ‘IHS Markit ASEAN Manufacturing PMI: PMI giảm xuống mức thấp kỷ lục vào tháng 3 trong bối cảnh đại dịch COVID-19 toàn cầu’, tháng 4 năm 2020.

[7] Đã dẫn.

[8] Đã dẫn.

[9] Reuters,’Tại Thung lũng Silicon của Malaysia, vận may thay đổi bởi vi rút tấn công thành quả thu được sau chiến tranh thương mại’, tháng 3 năm 2020.

[10] Nikkei Asian Review, ‘Ngành công nghiệp may mặc của Campuchia bị treo cổ’, tháng 3 năm 2020.

[11] The Star, ‘Covid-19: Indonesia miễn thuế thu nhập cho công nhân sản xuất trong sáu tháng ‘, tháng 3 năm 2020,

[12] Control Risks ‘ Các kịch bản toàn cầu mới cho COVID-19 ‘, tháng 4 năm 2020.

[13] Viện nghiên cứu CIMB ASEAN: ‘ Quan điểm CARI: Chuỗi hội nghị bàn tròn ASEAN về Malaysia-Thái Lan: Hướng tới kết nối xuyên biên giới ‘, Tháng 2 năm 2020.

[14] Nomura, ‘ Xung đột thương mại Mỹ-Trung: không phải tất cả đều là kết cục được-mất cho châu Á ‘, Tháng 11 năm 2018.

[15] Đã dẫn.

[16] SHEA , ‘COVID-19 và nơi làm việc Phần 1: Sự gián đoạn chuỗi cung ứng toàn cầu’, tháng 3 năm 2020.

[17] Kearney, ‘Chiến tranh thương mại thúc đẩy sự đảo ngược mạnh mẽ trong Chỉ số Reshoring 2019, báo hiệu độ thử của COVID-19 về khả năng phục hồi của chuỗi cung ứng’, tháng 4 năm 2020.

[18] Đã dẫn.

* Trung Quốc, Đài Loan, Malaysia, Ấn Độ, Việt Nam, Thái Lan, Indonesia, Singapore, Philippines, Bangladesh, Pakistan, Hong Kong, Sri Lanka và Campuchia.

[19] Đã dẫn.

[20]Harvard Business Review: ‘Chuỗi cung ứng bền vững hơn’, tháng 3 đến tháng 4 năm 2020.

[21] International Finance:’Dịch tễ ở Trung Quốc: Việc giảm rủi ro cho chuỗi cung ứng toàn cầu’, tháng 3 năm 2020, Harvard Business Review: ‘Chuỗi cung ứng bền vững hơn’, số tháng 3 đến tháng 4 năm 2020.