Tác giả: Jeff Remsburg , Investorplace, 5 tháng 3, 2022

Người dịch: Lê Nguyễn

Dẫn nhập: Hoa kỳ và các đồng minh đang dùng biện pháp cấm vận kinh tế Nga để ngăn chặn cuộc leo thang chiến tranh xâm lược của Putin vào Ukraine song song với việc hỗ trợ quân sự cho nước này chống trả cuộc tiến quân cùng lúc trên khắp lãnh thổ. Dù chưa biết hết được hiệu quả tác dụng và phản ứng của Putin đối với các biện pháp này ra sao, nhưng có thể là đòn phản công mạnh mẽ có thể chấp nhận được mà không khơi mào cho một cuộc chiến tranh rộng lớn có vũ khí hạt nhân. Giá dầu đã tăng cao và có thể sẽ còn tiếp tục tăng. Đây cũng là thách thức cho các chính phủ và người dân các nước, vì vậy chính phủ Hoa kỳ và các đồng minh đang cân nhắc xem có phải cần cấm vận dầu và khí đốt của Nga như là biện pháp quyết liệt bổ sung để buộc Putin phải xuống thang và chấm dứt cuộc chiến tranh xâm lược vào một nước có chủ quyền và không hề gây hấn với nước Nga.

- Giá dầu tiếp tục tăng

- Các yếu tố có khả năng giữ nó ở mức cao

- Nhìn vào tình hình Nga và cách có thể giải quyết,cũng như tác động đối với giá dầu

Hôm qua, 4 tháng 3,2022, dầu đã đạt mức cao nhất là 115 USD/thùng trong thời gian ngắn – đó là mức giá cao nhất kể từ năm 2008.

Như có thể thấy ở biểu đồ bên dưới, giá dầu thô Trung cấp Tây Texas (WTIC) giảm hồi tháng 12.

Nhưng sau đó giá WTIC tăng vọt kể từ tháng 12

Thông thường, nhìn thấy biểu đồ như thế này bạn sẽ nghĩ rằng “ có lời, nhưng quá muộn để mua ”.

Công bằng thôi. Trên thực tế, chuyên gia vĩ mô Eric Fry của chúng tôi vừa khuyến nghị những độc giả tạp chí Speculator ( Người đầu cơ) của anh ấy hãy bán đi một phần giao dịch dầu của họ để được lời 100% .

Trong khi giá dầu chắc chắn rất dễ bị ảnh hưởng và sụt giảm đáng kể khi có dấu hiệu ngừng bắn, Eric cho rằng sẽ còn nhiều lợi nhuận hơn nữa, bất kể ngày mai tình thế xảy ra thế nào.

Đó là lý do tại sao anh đề nghị những người đăng ký mua báo của mình giữ nửa phần còn lại của giao dịch dầu của họ.

Vì vậy, chúng ta hãy xem xét các yếu tố giúp đẩy giá dầu cao hơn, bất chấp việc giá hôm nay đã rất cao rồi.

Cái nhìn dài hạn cho dầu

Hãy bắt đầu bằng cách nhìn dài hạn hơn.

Hãy tạm quên cuộc chiến tranh xâm lược của Nga, trường hợp nào sẽ khiến giá dầu tiếp tục leo thang trong những năm tới? Cụ thể, trong bối cảnh toàn cầu đang đẩy lùi nhiên liệu hóa thạch để hướng tới xe điện (EV) và năng lượng xanh?

Đây là ý kiến của Eric Fry:

“Còn về xe điện thì sao?” nếu có người hỏi . “Liệu điều đó có làm cho nhu cầu dầu thô giảm xuống không?”

Câu trả lời là có… nhưng không phải ngày mai.

Hiện nay, hơn một nửa của thùng dầu thô trở thành nhiên liệu cho xe có máy nổ chạy xăng hay dầu. Dĩ nhiên, điều dễ hiểu là xe điện sẽ làm giảm nhu cầu ròng đối với dầu thô… nhưng ngày đó có thể sẽ không đến sớm lắm đâu.

Mặc dù xe điện sẽ chiếm thị phần ngày càng lớn trên thị trường ô tô toàn cầu, nhưng tổng thị trường ô tô sẽ tiếp tục phát triển lớn hơn. Điều đó có nghĩa là số lượng ô tô chạy bằng xăng hay dầu trên đường sẽ còn tiếp tục tăng trong nhiều năm nữa.

Cơ quan Thông tin Năng lượng Hoa Kỳ cho biết tổng số phương tiện dùng máy nổ đốt trong trên các tuyến đường trên thế giới sẽ không đạt đỉnh cho đến năm 2038.

Trong khi đó, do nhu cầu dầu thô từ những người tiêu dùng cho các việc khác sẽ tiếp tục tăng sau ngày đó, Cơ quan Năng lượng Quốc tế (IEA) dự kiến nhu cầu dầu trên toàn thế giới vào năm 2050 sẽ cao hơn ít nhất 25% so với hiện nay.

Nói cách khác, hầu hết các công nghệ tiêu thụ dầu sẽ chết dần một cách chậm chạp, cho dù xe điện có chinh phục ngành giao thông cá nhân nhanh đến mức nào.

Vì vậy, chúng ta hãy trở lại khung thời gian của chúng ta cho thời điểm bây giờ.

Một hoặc hai năm tới thì sao? Yếu tố nào sẽ khiến giá dầu tăng?

Sự mất cân bằng cung và cầu hiện nay sẽ không được khắc phục ngay lập tức

Ngay cả khi không có xung đột Nga / Ukraine, thị trường dầu vẫn đang vật lộn với trạng thái cân bằng cung / cầu.

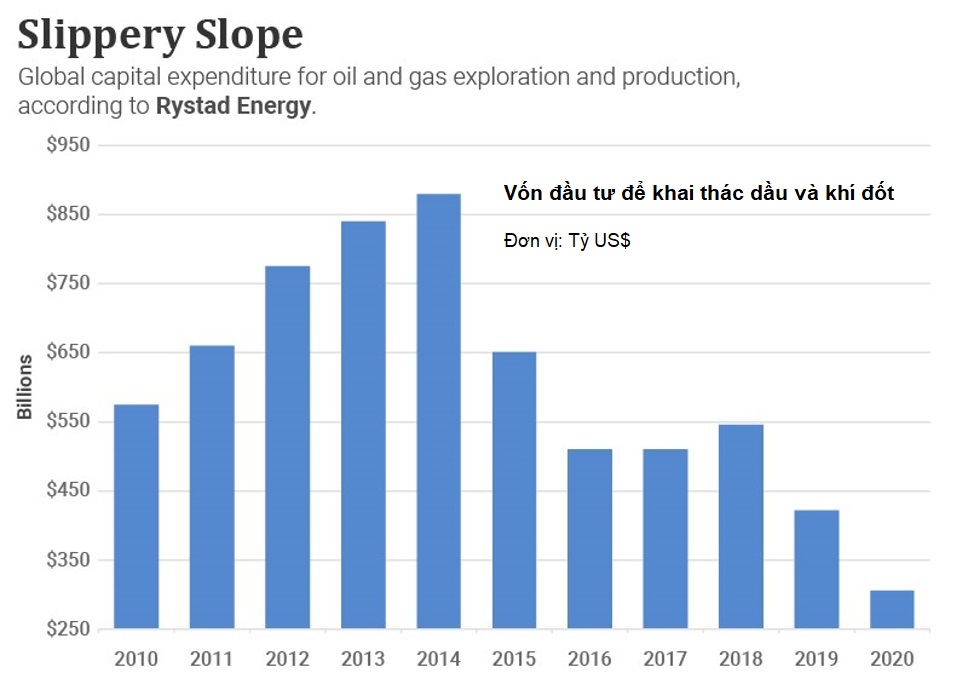

Phần lớn vấn đề xuất phát từ việc không có đầu tư nhiều năm vào các dự án dầu mới.

Quay lại với Eric về điều này:

Bởi vì rất nhiều công ty dầu mỏ trên thế giới đã cắt giảm đầu tư vào cả thăm dò và sản xuất, họ không thể tăng nguồn cung cấp… cho dù giá dầu có tăng cao đến đâu.

Như tôi đã chỉ ra trước đây, dữ liệu từ Rystad Energy cho thấy các khoản đầu tư toàn cầu vào thăm dò và khai thác dầu khí đạt đỉnh cách đây 8 năm và đã giảm mạnh khoảng 65% kể từ đó.

Biểu đồ cho thấy vốn đầu tư toàn cầu dành cho hoạt động thăm dò dầu khí giảm đáng kể, kể từ năm 2014.

Không có cách nào để tăng sản xuất được!

Mặc dù Rystad dự kiến đầu tư vào ngành dầu mỏ sẽ tăng nhẹ trong năm nay, nhưng những nỗ lực đó là quá muộn để ảnh hưởng đến nguồn cung trong ngắn hạn. Trong tất cả các khả năng, bức tranh về nguồn cung sẽ không được cải thiện cho đến lúc sau khi có nhiều năm tăng cường đầu tư.

Do đó, yếu tố duy nhất có thể “giải cứu” thị trường dầu mỏ và kìm hãm giá dầu thô ở mức thấp sẽ là nhu cầu phải giảm mạnh.

Điều gì sẽ gây ra sự sụt giảm nhu cầu?

Khách quan mà nói, nếu sự xâm lược của Nga mở rộng, nó có thể gây suy giảm hoạt động kinh tế trong khu vực đồng tiền Euro châu Âu, chưa kể đến việc du lịch đến châu Âu.

Và điều này bắt đầu gây kết nối vào các yếu tố cung / cầu tức thời ảnh hưởng đến giá dầu.

Tình cảnh khó xử trí cho dầu

Các chính phủ phương Tây đang tiến hành một cuộc chiến tranh kinh tế nhằm vào Nga. Và trong khi các lệnh trừng phạt đó chắc chắn gây ra thiệt hại lớn cho nền kinh tế Nga, chúng không nhắm vào bộ phận lớn nhất của nền kinh tế Nga – dầu và khí đốt.

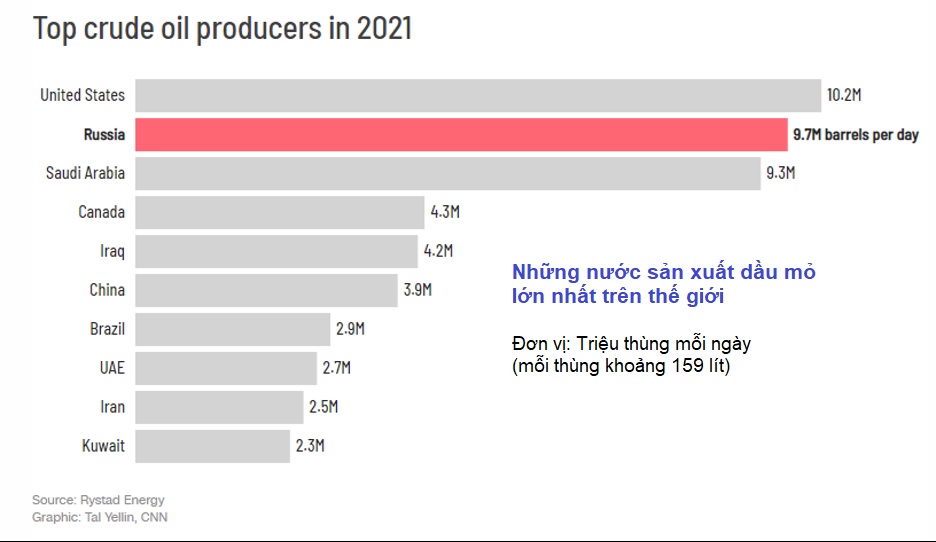

Năm 2021, Nga là nhà sản xuất dầu lớn thứ hai thế giới, với nhiên liệu hóa thạch chiếm khoảng 60% kim ngạch xuất khẩu của nước này.

Biểu đồ cho thấy Nga là nhà sản xuất dầu lớn thứ 2 toàn cầu vào năm 2021

Rõ ràng, nếu sự tàn phá kinh tế của Nga là mục tiêu của phương Tây, thì việc nhắm mục tiêu vào dầu khí sẽ rất hợp lý.

Nhưng làm như vậy chẳng khác nào đổ xăng vào ngọn lửa lạm phát đang bùng cháy khắp Mỹ và ở mức độ thấp hơn ở châu Âu.

Vì vậy, hãy cùng khám phá những cách có thể mà “tình trạng khó xử” này hoạt động:

Điều thứ nhất, phương Tây không trừng phạt dầu mỏ của Nga. Nga tiếp tục sử dụng tiền bán dầu để duy trì hoạt động kinh tế và tiếp tục cuộc xâm lược.

Trong trường hợp này, chúng ta phải đối mặt với một ẩn số lớn. Hy vọng rằng nỗi đau kinh tế của các lệnh trừng phạt khác đủ chứng minh cho Tổng thống Nga Vladimir Putin khiến ông thấm thía và sẽ đồng ý ngừng bắn. Trong kịch bản này, giá dầu giảm, thế giới sẽ thở phào nhẹ nhõm.

Tuy nhiên, điều đó hầu như không có gì đảm bảo. Putin có thể sẵn sàng để các bộ phận khác của nền kinh tế Nga sụp đổ vì “lợi ích lớn hơn”, như cách nhìn của ông ta, về sự mở rộng đế chế Nga. Vì vậy, sự xâm lược vẫn tiếp tục và giá dầu vẫn ở quanh mức cao ngày hôm nay.

Vì vậy, kết quả của kịch bản này đơn giản là chưa biết.

Điều thứ hai, phương Tây quyết định thay đổi hướng đi và chịu đựng nỗi đau kinh tế khi trừng phạt dầu mỏ Nga trong một nỗ lực nhằm đánh bại hoàn toàn nỗ lực chiến tranh của Putin. Nếu điều đó xảy ra, nó sẽ gây ra một đợt lạm phát lớn đối với dầu khí. Đừng quên rằng, châu Âu nhập khẩu khoảng 40% khí đốt từ Nga.

Ở Mỹ, chúng ta ít phụ thuộc hơn vào dầu của Nga. Hầu hết dầu nhập khẩu của chúng ta đến từ Canada. Tuy nhiên, với tính chất toàn cầu của thị trường dầu, chắc chắn giá dầu tăng mạnh ở châu Âu cũng sẽ tăng lên ở Mỹ. Điều này có thể làm chậm đi đáng kể tăng trưởng kinh tế Mỹ.

Theo một nghĩa nào đó, điều đó có thể tốt cho chứng khoán Mỹ vì nó có khả năng sẽ làm chậm tốc độ Ngân Hàng Trung Ương tăng lãi suất. Tuy nhiên, tốc độ kinh tế quá chậm cũng có thể đẩy Mỹ đến suy thoái. Nhân tiện, chúng ta cũng nên biết,thành viên Atlanta của Ngân Hàng Trung Ương hiện ước tính rằng trong quý 1, GDP sẽ tăng trưởng 0%, giảm từ 0,6% vào ngày 25 tháng 2.

Điều thứ ba, nếu ngược lại, Putin ngừng cung cấp dầu cho phương Tây thì sao?

Mặc dù bề ngoài điều này có vẻ không khả thi, nhưng thực tế là nếu các biện pháp trừng phạt của chúng ta đã gây khó khăn cho nền kinh tế Nga, thì Putin sẽ chẳng thấy mất mát gì hơn nữa. Ông ấy đã thể hiện sự sẵn sàng ném nền kinh tế Nga và người dân Nga xuống gầm xe.

Vì vậy, nếu Putin cảm thấy bị trói tay, đang tìm kiếm một ưu thế, thì gót chân Achilles (điểm yếu) lớn nhất của phương tây là gì? Rõ ràng, đó là sự phụ thuộc vào dầu khí Nga.

Nếu Putin vũ khí hóa hoạt động xuất khẩu khí đốt của Nga, điều đó có thể khiến nền kinh tế toàn cầu rơi vào suy thoái.

Từ CNN Business :

Putin – người cũng đang phải đối mặt với các lệnh trừng phạt đối với tài sản cá nhân của mình từ phương Tây – sẽ bắn trả lại ra sao vào những gì góp phần nhanh chóng biến thành chiến tranh kinh tế?

Ngày càng có nhiều lo ngại rằng Putin có thể trả đũa bằng cách sử dụng không chỉ khí đốt tự nhiên mà còn cả dầu thô làm vũ khí chống lại phương Tây.

Louise Dickson, nhà phân tích cấp cao về thị trường dầu tại Rystad Energy, viết trong một báo cáo hôm thứ Hai: “Nguồn cung năng lượng của Nga có rất nhiều rủi ro, do bị Nga giữ lại làm vũ khí hoặc bị loại khỏi thị trường do các lệnh trừng phạt”.

Nguồn cung dầu trên toàn thế giới đã không theo kịp nhu cầu. Nếu Nga, nhà sản xuất dầu số 2 thế giới, cố tình kìm hãm nguồn cung, nước này có thể sẽ khiến giá dầu tăng vọt, giáng một đòn đau vào người tiêu dùng trên toàn thế giới.

JPMorgan đã cảnh báo rằng dầu sẽ tăng vọt lên 150 USD / thùng trong trường hợp xuất khẩu của Nga bị cắt giảm một nửa. Điều đó có nghĩa là tăng khoảng 41% so với mức cao gần đây là gần 106 USD / thùng.

Vì vậy, để khoanh lại cho tròn…

Triển vọng từ 5 đến 10 năm đối với dầu: Nhu cầu toàn cầu vẫn sẽ tăng, bất chấp sự tăng trưởng của năng lượng xanh.

Triển vọng từ 2 đến 5 năm đối với dầu: Sự mất cân bằng cung / cầu có khả năng khiến giá tăng cao cho đến khi sản xuất mới được tung ra thị trường.

Triển vọng trước mắt đối với dầu là không rõ ràng, nhưng giá dầu có thể sẽ giảm nếu Nga xuống thang chiến tranh, nhưng điều đó có vẻ không mấy khả thi. Trong khi đó, việc Putin quyết định vũ khí hóa dầu mỏ cũng không phải là không xảy ra .

Tổng hợp tất cả lại, nói chung là giá dầu sẽ hướng đến khả năng tăng cao hơn, ngay cả khi có những đợt biến động khiến giá của nó tạm thời thấp hơn.

Hãy quay lại với Eric để nói lời cuối cùng:

Cái chết của dầu được phóng đại rất nhiều và tôi hy vọng giá của nó sẽ mang lại một số bất ngờ trong chiều hướng tăng cho một hoặc hai năm tới.

Một thị trường dầu mỏ đang bị thắt chặt lại, cùng với xu hướng lạm phát gia tăng, cung cấp nhiều lý do để mua thêm cổ phiếu dầu vào danh mục đầu tư của bạn, ít nhất là như một biện pháp phòng ngừa.

Chúc buổi tối tốt lành,

Jeff Remsburg

Nguồn: https://investorplace.com/2022/03/why-oil-can-go-higher/